เนื่องจากผู้มีเงินได้ประกอบอาชีพแตกต่างกัน มีความยากง่ายหรือต้นทุนที่แตกต่างกัน เพื่อความเป็นธรรม ในกฎหมายจึงได้แบ่งลักษณะเงินได้ (พึงประเมิน) ออกเป็นกลุ่มๆ

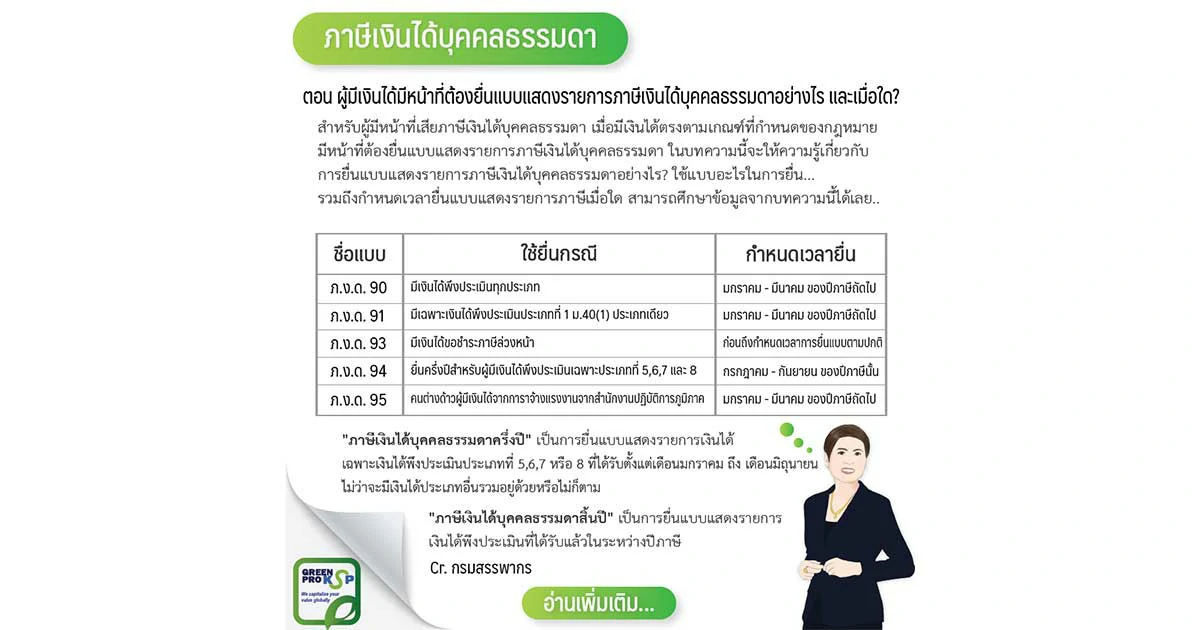

สำหรับผู้มีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา เมื่อมีเงินได้ตรงตามเกณฑ์ที่กำหนดของกฎหมาย มีหน้าที่ต้องยื่นแบบแสดงรายการภาษีเงินได้บุคคลธรรมดา

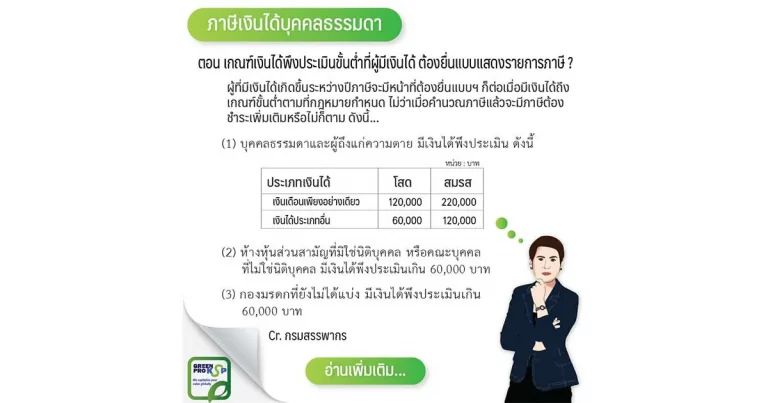

เกณฑ์เงินได้พึงประเมินขั้นต่ำที่ผู้มีเงินได้ต้องยื่นแบบแสดงรายการภาษี ผู้ที่มีเงินได้เกิดขึ้นระหว่างปีภาษีจะมีหน้าที่ต้องยื่นแบบฯ

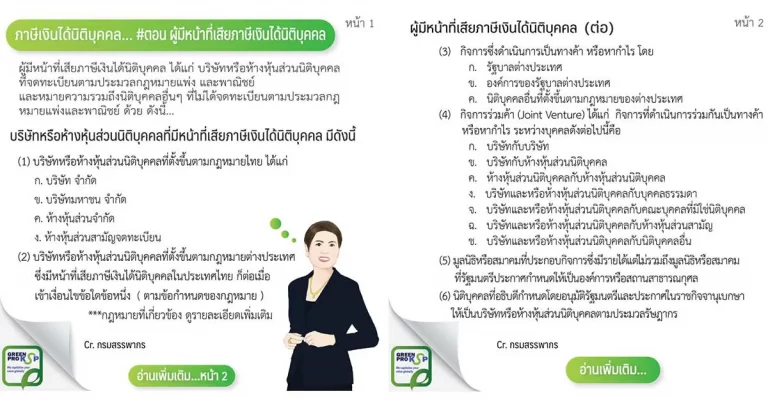

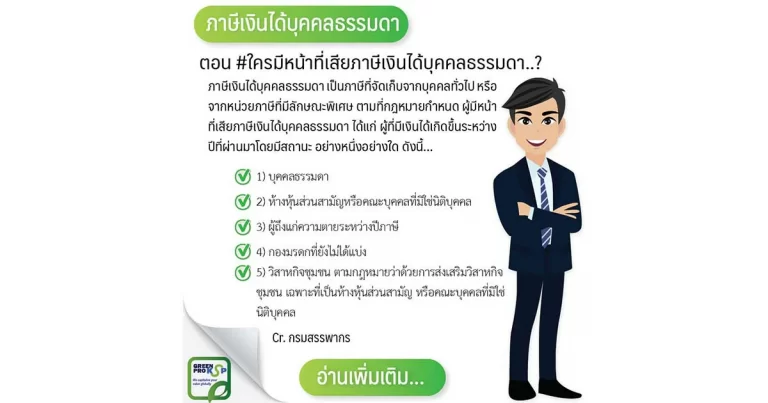

ใครมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา >> ภาษีเงินได้บุคคลธรรมดา เป็นภาษีที่จัดเก็บจากบุคคลทั่วไป หรือจากหน่วยภาษีที่มีลักษณะพิเศษ ตามที่กฎหมายกำหนด

หน้าที่เมื่อจด vat แล้ว สำหรับผู้ประกอบกิจการที่จดทะเบียนเข้าสู่ระบบภาษีมูลค่าเพิ่มแล้วนั้น มีหน้าที่ที่เกี่ยวข้องกับภาษีมูลค่าเพิ่มอย่างไร?

ภาษีธุรกิจเฉพาะ เป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง จัดเก็บจากการประกอบกิจการเฉพาะอย่างแทนภาษีการค้าที่ถูกยกเลิก ภาษีธุรกิจเฉพาะเริ่มใช้บังคับใน พ.ศ.2535

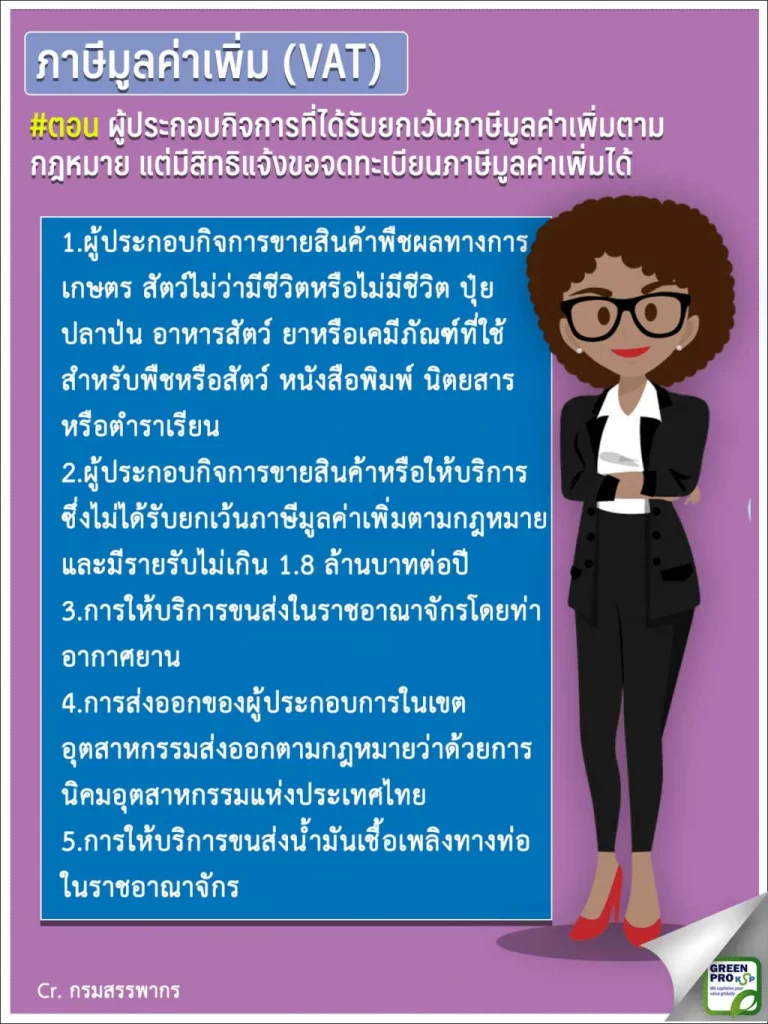

สำหรับผู้ประกอบกิจการที่ได้รับยกเว้นภาษีมูลค่าเพิ่มตามกฎหมาย แต่มีสิทธิแจ้งขอจดทะเบียนภาษีมูลค่าเพิ่มได้ มีลักษณะอย่างไร สามารถศึกษาข้อมูลเบื้องต้นในบทความนี้ได้

ผู้มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่ม สำหรับผู้ประกอบกิจการที่มีหน้าที่ต้องจดทะเบียนภาษีมูลค่าเพิ่มมีลักษณะอย่างไร บทความนี้มีคำตอบ

การอุทธรณ์ภาษีอากรตามประมวลรัษฎากร การอุทธรณ์ภาษีอากร เป็นกระบวนการยุติธรรมอย่างหนึ่งที่กฎหมายประมวลรัษฎากรกำหนดให้ผู้ถูกประเมินภาษีสามารถใช้สิทธิ

การออกใบกำกับภาษีด้วยกระดาษ สำหรับผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่ม มีหน้าที่จัดทำและออกใบกำกับภาษีให้กับผู้ซื้อสินค้าหรือผู้รับบริการทุกครั้งที่มีการขายสินค้าหรือให้บริการ