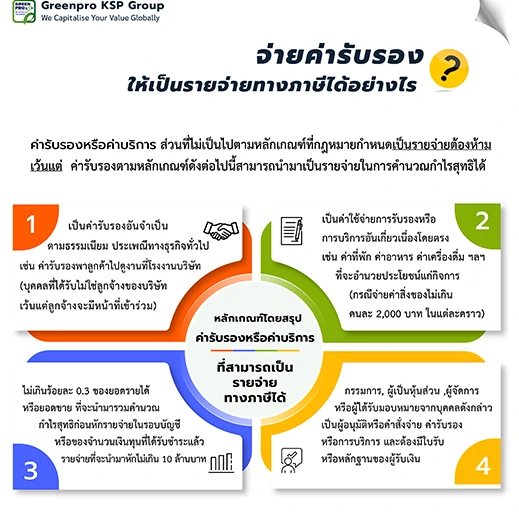

ในการคำนวณกำไรสุทธิเพื่อเสียภาษี ค่าใช้จ่ายที่เป็นค่ารับรองหรือค่าบริการในส่วนที่ไม่เป็นไปตามข้อกำหนดของกฎหมายถือเป็นค่าใช้จ่ายต้องห้าม เว้นแต่เข้าหลักเกณฑ์ดังต่อไปนี้

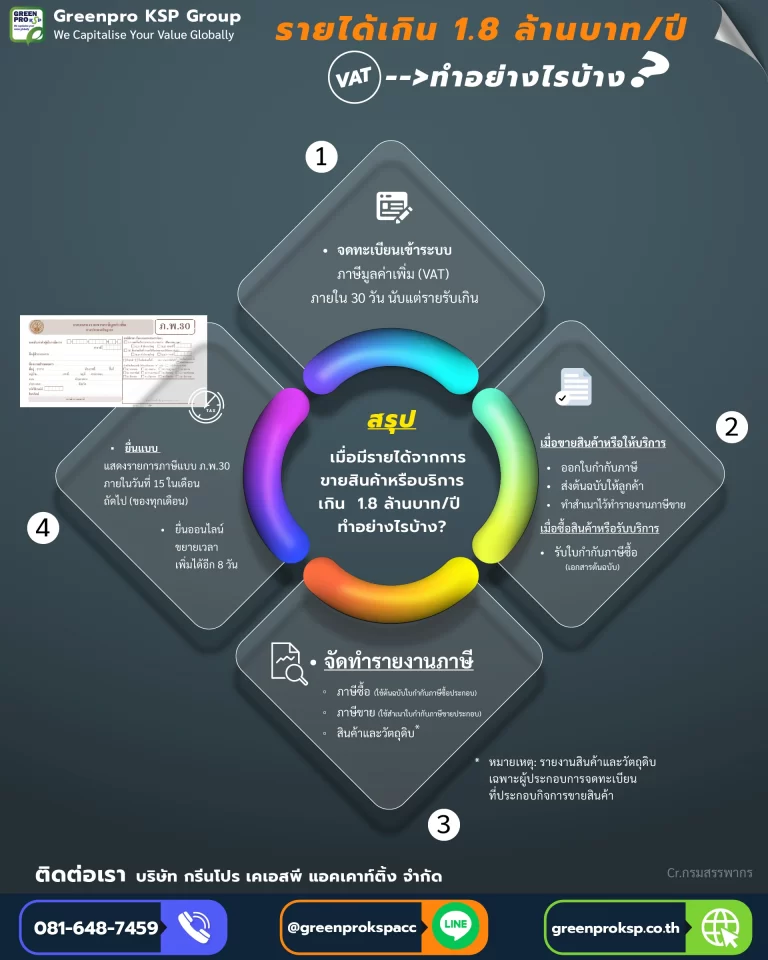

หน้าที่ของผู้ประกอบการเมื่อมีรายได้เกิน 1.8 ล้านบาทต่อปี จากการขายสินค้าหรือให้บริการ ควรทำอย่างไรบ้าง? มีขั้นตอนวีธีการดำเนินการดังต่อไปนี้

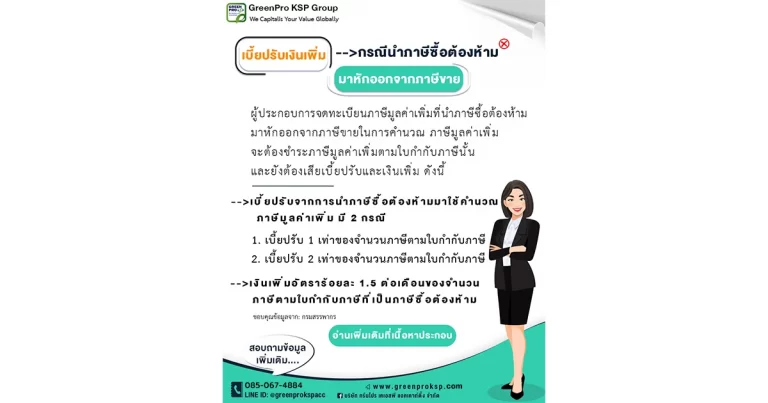

ในบทความนี้จะให้ความรู้เกี่ยวกับเบี้ยปรับเงินเพิ่ม (กรณีนำภาษีซื้อต้องห้ามมาหักออกจากภาษีขาย) กรณีหากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่นำภาษีซื้อต้องห้ามมาหักออกจากภาษีขายในการคำนวณ ภาษีมูลค่าเพิ่ม

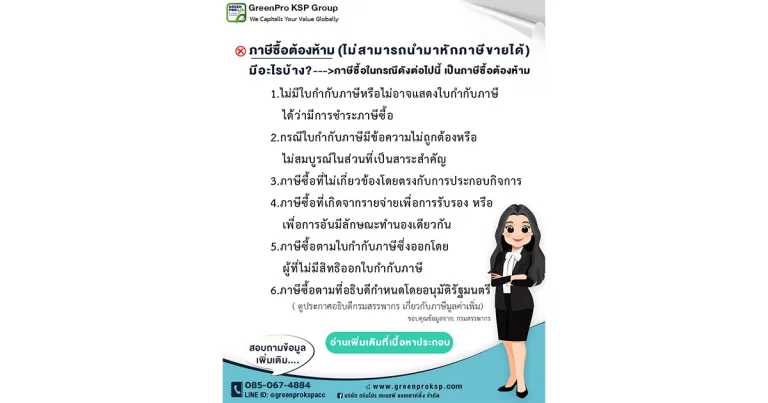

ภาษีซื้อต้องห้ามคืออะไร? และไม่สามารถนำมาเคลม (หักกับ) ภาษีขายได้มีอะไรบ้าง ในบทความนี้จะมาให้ความรู้ เรื่องภาษีซื้อต้องห้ามมีอะไรบ้าง?

ในบทความนี้จะมาให้ความรู้ในการจัดทำใบกำกับภาษีมูลค่าเพิ่ม (VAT) แบบเต็มรูป ต้องประกอบด้วยรายการข้อความสำคัญอะไรบ้าง?

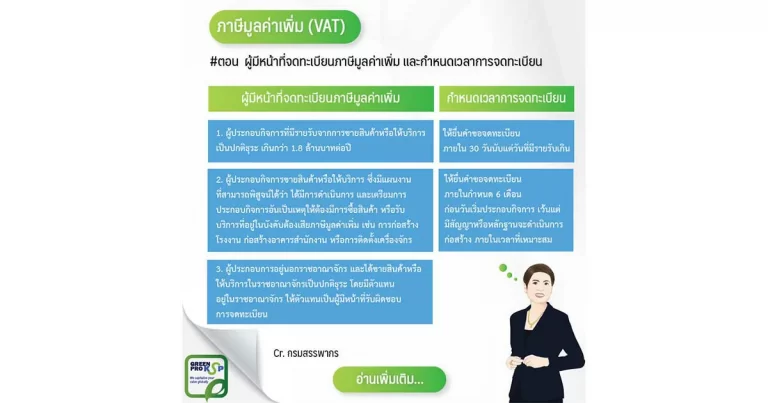

ภาษีมูลค่าเพิ่ม ตอนผู้มีหน้าที่จดทะเบียนภาษีมูลค่าเพิ่มและกำหนดเวลาการจดทะเบียน

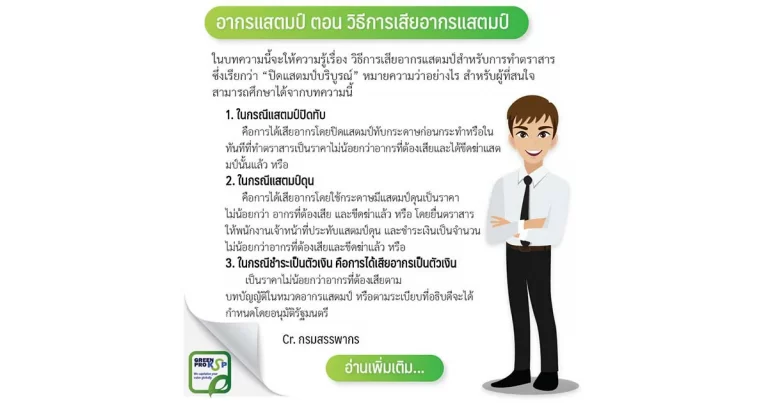

ในบทความนี้จะให้ความรู้เรื่อง วิธีการเสียอากรแสตมป์สำหรับการทำตราสาร ซึ่งเรียกว่า “ปิดแสตมป์บริบูรณ์” หมายความว่าอย่างไร สามารถศึกษาได้จากบทความนี้

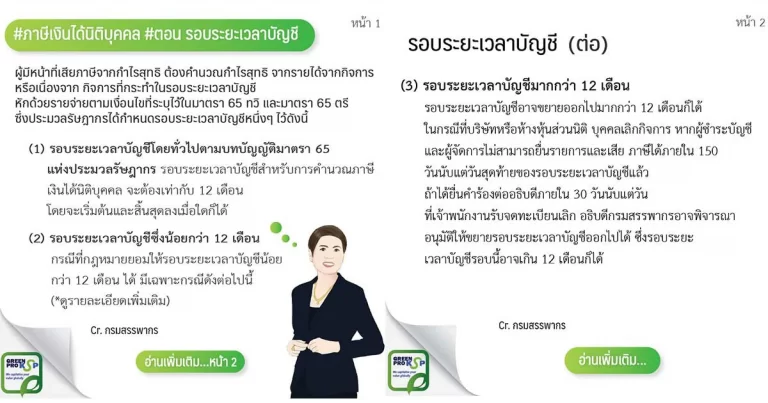

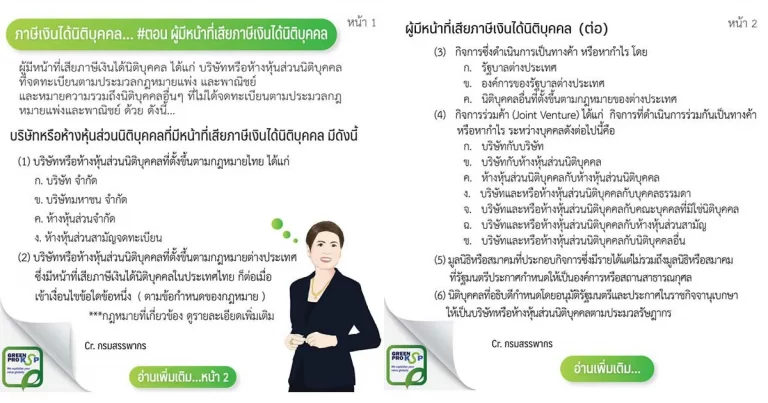

ผู้มีหน้าที่เสียภาษีจากกำไรสุทธิ ต้องคำนวณกำไรสุทธิ จากรายได้จากกิจการ หรือเนื่องจาก กิจการที่กระทำในรอบระยะเวลาบัญชี หักด้วยรายจ่ายตามเงื่อนไขที่ระบุไว้

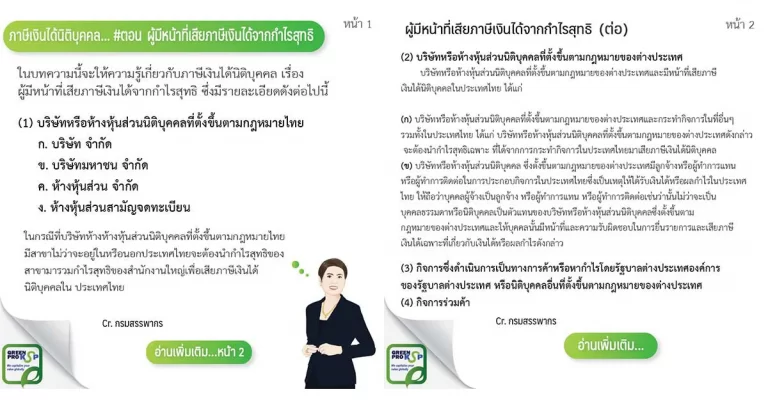

ในบทความนี้จะให้ความรู้เกี่ยวกับภาษีเงินได้นิติบุคคล เรื่อง ผู้มีหน้าที่เสียภาษีเงินได้จากกำไรสุทธิ ซึ่งมีรายละเอียดดังต่อไปนี้

ผู้มีหน้าที่เสียภาษีเงินได้นิติบุคคล ได้แก่ บริษัทหรือห้างหุ้นส่วนนิติบุคคล ที่จดทะเบียนตามประมวลกฎหมายแพ่ง และพาณิชย์ และหมายความรวมถึงนิติบุคคลอื่นๆ