ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

ติดต่องานด้านบัญชี ติดต่องานธุรกิจ

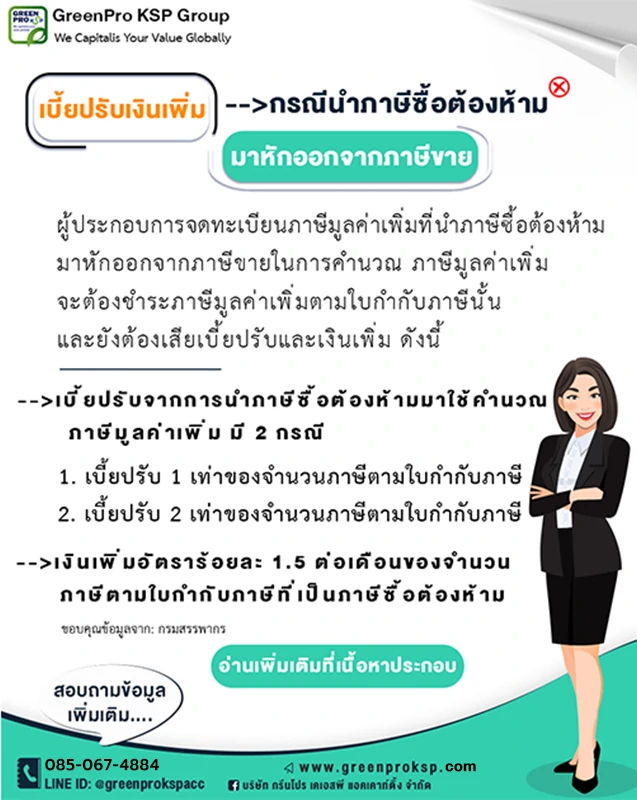

ในบทความนี้จะให้ความรู้เกี่ยวกับเบี้ยปรับเงินเพิ่ม (กรณีนำภาษีซื้อต้องห้ามมาหักออกจากภาษีขาย) กรณีหากผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มที่นำภาษีซื้อต้องห้ามมาหักออกจากภาษีขายในการคำนวณ ภาษีมูลค่าเพิ่มจะต้องชำระภาษีมูลค่าเพิ่มตามใบกำกับภาษีนั้น และยังต้องเสียเบี้ยปรับและเงินเพิ่ม ดังนี้

กรณีนำใบกำกับภาษีปลอมไม่ว่าทั้งหมดหรือบางส่วนมาใช้ในการคำนวณภาษีมูลค่าเพิ่ม

(1) ใบกำกับภาษีที่ไม่สามารถพิสูจน์ได้ว่า บุคคลใดเป็นผู้ออกใบกำกับภาษีให้ถือว่าเป็นใบกำกับภาษีปลอม

(2) ผู้ประกอบการที่นำใบกำกับภาษีปลอมมาใช้ในการเครดิตภาษี นอกจากต้องเสียเบี้ยปรับและเงินเพิ่มแล้ว หากเจตนานำใบกำกับภาษีปลอม หรือใบกำกับภาษีที่ออกโดยไม่ชอบด้วยกฎหมายมาใช้ในการเครดิตภาษีต้องระวางโทษจำคุกตั้งแต่ 3 เดือน ถึง 7 ปี และปรับตั้งแต่ 2,000 บาท ถึง 200,000 บาท

นับเมื่อพันกำหนดเวลายื่นแบบแสดงรายการภาษีมูลค่าเพิ่ม ทั้งนี้เงินเพิ่มไม่เกินจำนวนภาษีตามใบกำกับภาษีนั้น

โทร: 085-067-4884

LINE ID: @greenprokspacc

กรมสรรพากร, สำนักวิชาการแผนภาษี กลุ่มบริหารการเสียภาษีขนาดกลางและขนาดเล็ก เอกสาร เรื่อง ภาษีซื้อต้องห้าม

ที่มา: https://www.rd.go.th/publish/fileadmin/user_upload/porkor/taxused/BanPasi.pdf